1月20日,随着财政部等部门集中发布5则通知,财政金融协同促内需一揽子政策正式落地。

图片来源:财政部网站

实施中小微企业贷款贴息政策、实施民间投资专项担保计划、优化实施服务业经营主体贷款贴息政策和个人消费贷款财政贴息政策……在“十五五”开局之年,这些政策“组合拳”将撬动更多金融活水流向实体经济、激发微观主体活力,提升经济内生动力。

2025年底召开的中央经济工作会议提出:坚持内需主导,建设强大国内市场。今年1月9日召开的国务院常务会议,部署实施财政金融协同促内需一揽子政策。20日发布的多则通知,明确了这一揽子政策的具体安排。

那么,这次一揽子政策有何“看点”?

“此次政策设计紧扣‘激发民间投资’和‘促进居民消费’两个关键领域,加大政策力度,释放积极信号。”中国社科院财经战略研究院财政研究室主任何代欣说,通过组合运用贷款贴息、担保补偿等政策“组合”,政、银、担、企协同联动,推动产生“1+1>2”的效果,引导社会资源更多流向重点领域,以更大力度支持扩大内需。

支持民间投资有哪些干货?

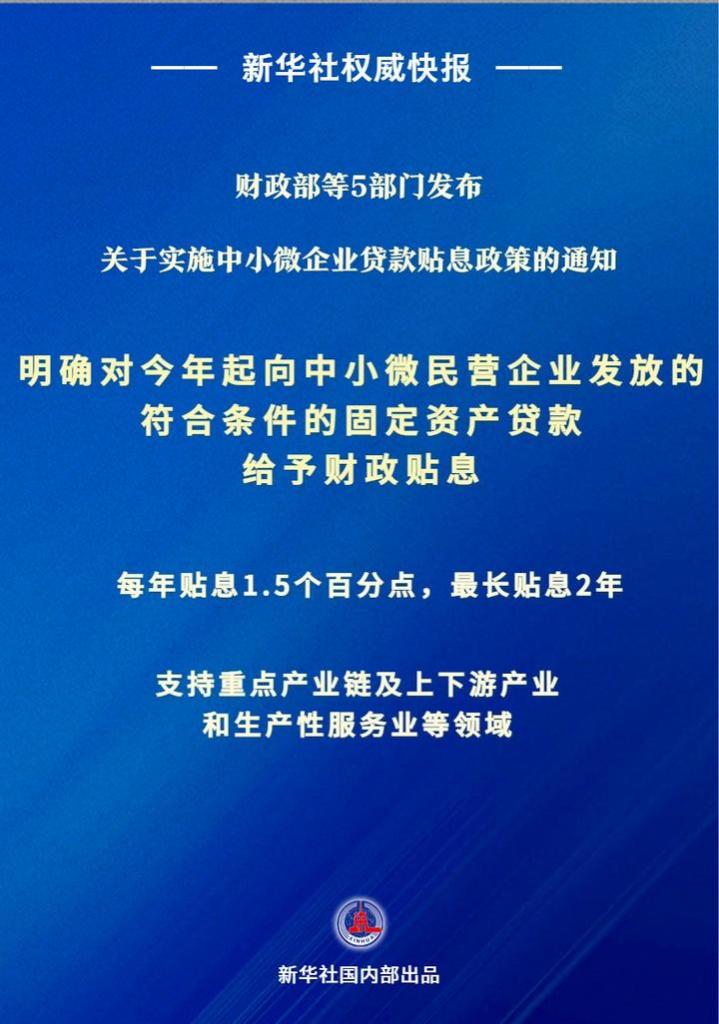

通过国家融资担保基金设立专项担保计划,规模5000亿元,分两年实施;对2026年1月1日起经办银行发放的、符合条件的中小微民营企业固定资产贷款,给予财政贴息;优化实施设备更新贷款财政贴息政策,扩大政策支持范围……

这些政策都有着财政资金“真金白银”的投入,将转化为企业看得见、摸得着的红利。

在20日举行的国新办新闻发布会上,财政部副部长廖岷以中小微企业贷款贴息政策为例“算了笔账”:比如,一家生产农业机械的制造商,想要建设一条智能化的生产线。假设项目贷款是5000万元,在享受中小微企业贷款贴息政策1.5个百分点、2年的贴息后,这家制造商可减少利息支出150万元。

实施民间投资专项担保计划,着眼当前更着眼长远。中国人民大学中国普惠金融研究院院长贝多广表示,“这一专项担保计划,尤其是可以支持用于场景拓展和升级改造的中长期贷款,引导银行进一步增加投放中小微企业中长期固定资产贷款,这是此前中小微企业融资中相对短板的地方”。

政策怎么体现鼓励消费的呢?

去年9月,消费贷款领域迎来“国补”,备受关注,今年再“升级”。对个人消费贷款和服务业经营主体贷款进行补贴,由财政部、中国人民银行、金融监管总局等共同制定的这两项贴息政策,成为财政金融政策协同联动的生动实践。

这两项贷款贴息政策“升级”主要体现在贴息力度更大了、消费领域更广了、实施期限更长了、机构覆盖面更宽了。

“对于个人消费者,提高了单笔消费的贴息上限,消费者在一家银行单笔消费可获得的贴息额由500元提高到3000元,从而更好满足老百姓的大宗消费需求,助力提升购买力。对于消费服务行业的企业,将单户享受贴息的贷款额度,从100万元大幅提高到1000万元,贴息金额从1万元相应提高到10万元。”廖岷说。

同时,在个人消费端,充分考虑老百姓消费习惯,将覆盖人群多、应用场景广泛的信用卡账单分期业务纳入到了贴息范围。在服务消费端,新增数字、绿色、零售3类重点领域,比如数字化转型的实体店、环保节能服务商、商品零售店等的消费活动中,使用了贷款和信用卡分期业务进行支付的,都可享受贴息。

“我们希望,通过政策优化升级,采取更多便利化措施,加力降低消费信贷成本,并且与‘以旧换新’政策延续叠加,合力营造良好的促消费环境。”廖岷说,在实施过程中,将不断完善,让政策真正发挥作用,为更多企业和居民提供可感的帮助。

策划:陈芳

记者:申铖

统筹:谢良、李延霞、黄晨发

新华社国内部出品